Janvier 2023 : La lettre économique de l’AFEDE

L’édito du Président

Chers lecteurs,

Comme nous commençons une nouvelle année, je me joins aux membres du Conseil d’Administration de l’Afede pour vous souhaiter une très belle année 2023. Je vous remercie de votre fidélité et de vos participations à toutes nos différentes réunions.

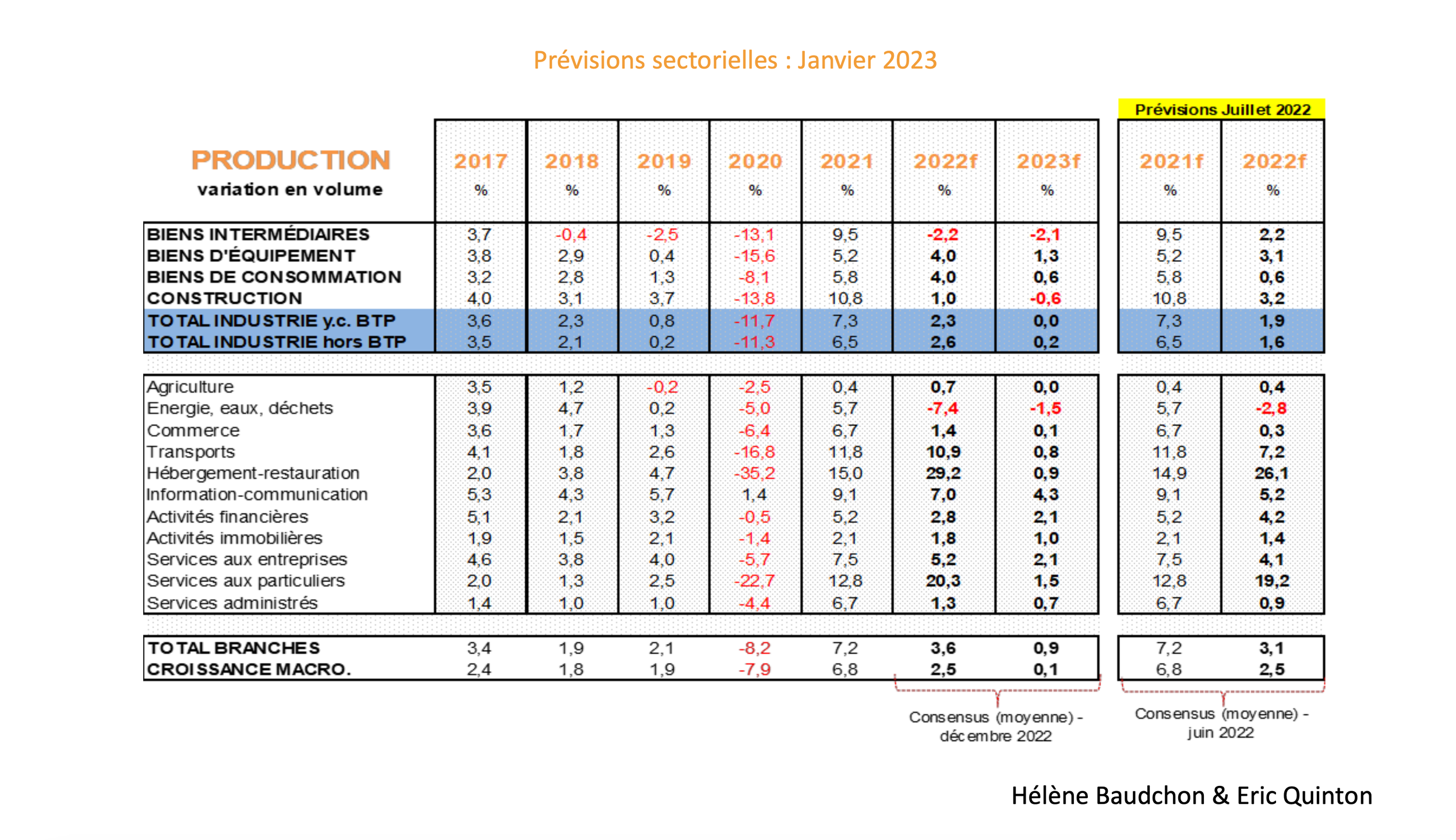

Depuis 1992, les économistes spécialisés dans les différents secteurs économiques mettent en commun deux fois par an leurs prévisions au sein de la Commission de conjoncture. L’Association a tenu sa Commission sectorielle le 14 décembre 2022 et sa réunion Macro-sectorielle le 10 janvier 2023. La présente lettre rappelle les points forts exposés lors de ces deux réunions. Après une croissance correcte en 2022, l’activité devrait ralentir globalement en 2023, à la fois pour la plupart des secteurs de l’économie mais aussi au niveau macroéconomique. Parmi les secteurs qui devraient rester dynamiques cette année figurent les industries électriques, informatiques et électroniques. Ce secteur est mis à l’honneur dans le cadre de cette publication.

Les grands agrégats et l’analyse macroéconomique qui se trouvent en page deux de la lettre complètent ce point de vue sectoriel.

Très bonne lecture à tous.

Désiré Raharivohitra

Président

Industries Électriques, Électroniques et de Communication

En janvier 2023, l’écart entre les difficultés d’offre et de demande est nettement plus important dans la fabrication d’équipements électriques, électroniques, informatiques et machines que dans l’industrie manufacturière globale. Seulement 7% des entreprises déclarent être limitées par des difficultés de demande (10% dans l’industrie) pendant que 55% d’entre elles sont limitées par des difficultés d’offre (40% dans l’industrie). L'évolution prévue de la demande est également moins favorable que pendant les précédents mois bien qu’elle reste forte.

Le climat des affaires dans la fabrication d’équipements électriques (99) évolue par rapport à décembre 2022 mais reste légèrement en dessous de sa moyenne de long terme (100) et de son niveau de janvier 2022 (113). En effet, le solde d’opinion des chefs d’entreprises est défavorable sur la production récente, prévue et sur les carnets de commande globaux bien qu’il remonte. Le solde sur l’évolution prévue des effectifs se dégrade par rapport à 2022 bien qu’il reste positif. Au contraire, le climat des affaires dans la fabrication des équipements électroniques, informatiques et optiques se porte particulièrement bien puisque l’indicateur synthétique (114) reste au-dessus de sa moyenne de long terme (100). Les soldes d’opinion sur la production récente sont favorables mais dégradés par rapport au niveau de 2022 tandis que les perspectives de production sont également favorables mais plus élevées qu’au second trimestre 2022. Le jugement sur les carnets de commandes est positif mais stable par rapport à décembre 2022. Les perspectives sur l’emploi s’améliorent également.

Les marchés concernant la FIEEC ont une balance commerciale plus négative que celle de la catégorie des équipements mécaniques, matériel électrique et informatique où l’import représente 142% de l’export puisque pour les produits informatiques, électroniques et optiques, l'import représente 161% de l'export et pour les équipements électriques et ménagers 142%.

La balance commerciale s'élève ainsi à -22 044 millions d'euros pour les produits informatiques, électroniques et optiques avec une valeur de l'export de 35 858 millions d’euros contre une valeur d'import de 57 902 millions. Les sous-secteurs de cette catégorie sont tous déficitaires sauf les composants et cartes électroniques qui représentent tout de même 1⁄3 des exports de ce poste. Par ailleurs, la balance commerciale sur ce poste est stable. Le solde commercial dans les équipements électriques est de -10 548 millions d'euros. Ce solde est en baisse constante depuis 2020 et pour le cumul de décembre 2021 à novembre 2022, la valeur des exports était de 24 918 millions d'euros contre 35 566 millions pour l'import.

Claudia FERRI

Chargée des Affaires Économiques

Conjoncture macroéconomique et perspectives sectorielles de l’Afede 2023

Aussi bien aux Etats-Unis qu’en zone euro, l’inflation paraît être passée par un pic au second semestre 2022. En France, le relèvement des tarifs réglementés du gaz (en janvier) et de l’électricité (en février) aura pour effet de décaler le pic d’inflation au début 2023. Cette amorce du reflux de l’inflation tient surtout à la détente des prix de l’énergie. La variation du prix du pétrole (Brent, en euros) s’est rapprochée de zéro début 2023 alors qu’elle avoisinait 100 % au printemps dernier. Les prix des matières premières alimentaires et industrielles se sont aussi bien détendus depuis le printemps 2022, même si leur niveau reste en moyenne supérieur de près de 50 % à celui qui prévalait en 2019. Ces derniers mois, les contraintes d’approvisionnement se sont desserrées selon les enquêtes de conjoncture. Le coût de transport des containers est d’ailleurs revenu quasiment à son niveau de 2019, témoignant de la dissipation des effets de congestion observés pendant.

la reprise post-Covid. C’est une autre source d’atténuation de l’inflation. Les projections des économistes tablent cependant sur une lente décrue de l’inflation, qui ne se rapprocherait des 2 % que vers la mi-2024. Crise énergétique, choc géopolitique et un resserrement monétaire d’une intensité rarement observée auraient dû conduire à une nette contraction de l’activité. Cependant, deux éléments ont permis d’amortir en partie ces chocs. Tout d’abord, les gouvernements européens ont déployé environ 4 points de PIB de soutien public (dont un tiers venant d’Allemagne) et, d’autre part, les ménages américains ont consommé en partie la surépargne accumulée pendant la crise Covid. Au total, les projections du Consensus des économistes tablent sur une croissance française quasiment nulle en 2023 après 2,5 % en 2022. Les perspectives de l’Afede sont légèrement plus optimistes (hausse de la production des branches en volume attendue à 0,9% en 2023).

Alain Henriot